Prijzen van isolatiematerialen zijn in de periode Q4 2020 tot Q2 2021 met ca. 27% gemiddeld gestegen. Het gemiddelde index bestaat uit samenstelling van de meest gebruikte isolatiematerialen in de bouwsector. Als we inzoomen op de verschillende isolatie materialen zien we met name een enorme stijging bij PIR isolatie (ca. 15% meer toegenomen dan glaswol). Enorme schaarste van de grondstof MDI zorgt voor prijsverhogingen. Wereldwijd zijn er slechts een handjevol grote producenten van dit product waardoor tijdelijke tekorten niet gemakkelijk zijn in te lopen.

Prijzen van hout- en plaatmaterialen zijn afgelopen kwartaal met 42% toegenomen (gemiddeld; meest gebruikte hout- en plaatmaterialen bouwsector). Prijsstijgingen zijn vooral terug te vinden bij OSB en Underlayment platen. Zo is OSB met 60% gestegen en underlayment met 30%. Het vraag en aanbod liggen momenteel dermate ver uit elkaar dat de beschikbaarheid van plaatmaterialen erg schaars is geworden. Hierdoor blijven prijzen oplopen door het opkopen van houtpartijen door verwerkers om hun productie proces op gang te houden. De ontwikkelingen rondom prijzen en beschikbaarheid van naaldhout blijft nog steeds doorgaan / groeien. Zo zagen wij de prijs van vurenhout afgelopen kwartaal stijgen met 35%.

De staalprijzen zijn in het afgelopen kwartaal met 41% gestegen. Mismatch tussen vraag en aanbod op de staalmarkt heeft als economische gevolg dat extreme prijstijgingen worden doorgevoerd. Naast de beschikbaarheid van staal en capaciteit van leveranciers zijn ook de grondstofprijzen gestegen. Na de enorme stijging van begin van dit kwartaal zien wij de prijzen stabiliseren bij leveranciers. De verwachting is dat de prijzen en levertijden op dit niveau aanhouden voor 2021.

De koperprijs is het afgelopen kwartaal met 8% gestegen. De koperprijs stond in mei 2021 op 10.557 dollar per

ton. Een jaar eerder was dit nog 4.608 dollar per ton. Met name de installatiebranche zullen deze prijsstijgingen gaan merken.

De olieprijs is gestegen met 16% in Q2. De olieprijs is inmiddels weer boven de prijs van pre-corona. Na Q1 2020 was er een terugval in de vraag naar olie en was het effect van corona duidelijk zichtbaar. Inmiddels is dit hersteld.

Onderhandelingsresultaat cao Bouw en Infra. Looptijd cao 1 januari 2021 t/m 31 december 2022. 1 Augustus 2021 structureel 1,5% erbij en op 1 januari 2022 structureel 3% erbij. Deze arbeidskosten zijn nu nog niet meegenomen in onze cijfers maar zullen naast alle stijgende grondstofprijzen ook een effect hebben op de structurele prijsstijgingen.

Historisch gezien zijn de structurele prijsstijgingen gemiddeld ca. 1,5 / 2,0% op jaarbasis. In periode van crisis ligt dit lager blijkt uit analye van de historische cijfers namelijk 0,5 / 0,75%. Aankomende periode moet uitwijzen in hoeverre bovenstaande prijsontwikkelingen doorwerken in de structurele kostprijzen. Gezien de enorme prijsstijgingen zal dit een extra verhogend effect hebben op de indexcijfers.

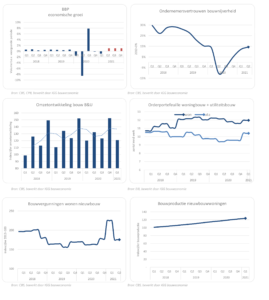

De omzetontwikkeling voor Q1 2021 is 0,5% t.o.v. een jaar eerder (bouwsector). Terugkijkend op voorgaande jaren is dit aanzienlijk minder Q1 2019 12,3%, Q1 2020 8,7% t.o.v. een jaar eerder. Met name bij middelgrote aannemers daalde de omzet. Oorzaken van deze terugloop zijn met name lagere investeringen en uitstel van bouwprojecten door corona en prijsstijgingen. Uit de Monitor Bouwketen Voorjaar 2021 van het EIB blijkt dat bouwbedrijven een omzet stijging verwachten voor Q2 en Q3 2021.

De orderportefeuilles voor de woningbouw fluctueren in de periode 2020 / 2021 tussen 11,5 / 12,2 maanden werk. Voor de utiliteitsbouw is dit 9,3 / 11,0 maanden werk. In de utiliteitsbouw is sprake van een grotere toename van de portefeuille.

Het aantal faillissementen in de bouw is sinds 2008 op het laagste niveau. in Q2 2021 gingen er ca. 77 bouwbedrijven failliet. Vanaf 2018 wordt deze dalende lijn al ingezet gelijk aan het moment waarop de orderportefeuilles om een hoog niveau stonden. In 2018 waren er gemiddeld 113 faillisementen, in 2019 125 en in

2020 110. In 2018 en 2019 en begin 2020 had de NOW-regeling nog geen invloed op het aantal failissementen. Desondanks was er toen al sprake een dalende trend.

In februari en maart 2021 waren er sterke groeicijfers te zien in het aantal afgegeven vergunningen voor nieuwbouw woningen. 49% in februari en 33% in maart t.o.v. een jaar eerder. In Q2 is deze groei t.o.v. voorgaand jaar beduidend minder met 4% toename. T.o.v. de cijfers van 2018 zijn er in 2019 en 2020 een aanzienlijk minder vergunningen verstrekt (-15% t.o.v. 2018). De verwachting is dat de cijfers van 2018 ook dit jaar nog niet behaald zullen worden.

Voor de Utiliteitsbouw zullen de komende jaren extra investeringen gedaan worden bedrijfshallen en loodsen. Waardoor het aantal vergunning voor deze sector omhoog zal gaan. Vanwege corona is er meer vraag naar distributiecentra.

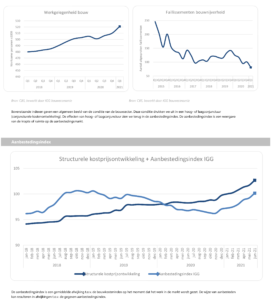

De cijfers van de aanbestedingsindex van IGG geven het conjuncturele verloop weer bij aanbesteding van projecten. In de grafiek van de aanbestedingsindex is te zien dat tussen 2016 en 2020 de opbrengsten stegen en deze hoger stonden dan de kosten waardoor bouwers meer marge en winsten op projecten konden boeken. Vanaf 2020 zien wij de aanbestedingsindex licht dalen. De opbrengsten dalen sterker dan de kosten waardoor dit meer druk legt op de

marges. In 2021 zien wij de de kosten en opbrengsten stijgen. De opbrengsten lopen nog achter bij de kosten.

Bij een daling van de conjuncturele kostenontwikkeling kunnen de volgende effecten waarneembaar zijn in de directie begroting:

– verlaging van de opslagen (AK, W&R)

– lagere uurtarieven en optimalisaties in de algemene bouwplaatskosten

– lagere uurtarieven ZZP-ers

– commerciele kortingen

– geen afkoop voor prijsstijgingen

Een stijging van de conjuncturele kostprijsontwikkeling heeft het tegenovergestelde effect

Effecten op de aanbestedingsmarkt kunnen zijn:

– meerdere inschrijvers bij een aanbesteding (toename in concurrenctie)

Heeft u vragen of bent u geïnteresseerd in een inhoudelijke kennismaking?

Neem contact met ons op