Momenteel is de markt binnen de bouwsector erg in beweging. De prijzen schieten omhoog door een duidelijk tekort aan grondstoffen. De problemen beperken zich niet tot een soort grondstof. Over een brede linie van grondstoffen: hout, staal, kunststof, koper, olie, isolatiemateriaal hebben allemaal te maken met een tekort. Hierdoor heeft ook niet alleen de bouwsector hier last van, maar ook in andere sectoren zoals de auto-industrie en de chip-industrie is sprake van grote leveringsproblemen. De prijsstijgingen die we dit jaar hebben gezien zijn in de moderne economie nog niet eerder voorgekomen.

“Ook mondkapjes waren vorig jaar niet te betalen”

Of de prijzen zich kunnen herstellen is het van belang te weten wat de oorzaak is van het tekort, en hiermee de toename in prijs. Ter vergelijking: ruim een jaar geleden was er door de COVID- pandemie een enorm tekort aan beschermingsmiddelen, de oorzaak hierin was duidelijk: een plotselinge, buitengewone stijging in de vraag. Op de piek hierin betaalde je voor een mondkapje ruim € 3,- per stuk. De vraag blijft momenteel hoog, maar inmiddels is het aanbod hierop aangepast waardoor je voor hetzelfde geld 50 weer mondkapjes kan kopen. Door de mistmatch tussen vraag en aanbod steeg de prijs tijdelijk met een factor 50. Belangrijk hierin is dat de oorzaak hiervan weggenomen kan worden waarmee de prijzen zich weer kunnen herstellen.

Voor de huidige materiaalprijzen geldt dat er sprake is van meerdere factoren die ervoor zorgen dat er een tekort aan materiaal is. Bij elkaar zorgt dit voor een perfecte storm.

Ondanks de pandemie is de vraag naar bouwprojecten ongekend hoog, er wordt nog steeds gebouwd om te voorzien in de grote vraag naar woningen. Momenteel lijken alle grote bouwers, evenals de meeste leveranciers en onderaannemers hun pijplijn goed vol met projecten te hebben. Productielijnen zijn voor de komende periode (half jaar tot in sommige gevallen anderhalf jaar) redelijk vol waardoor nieuwe opdrachten moeilijk in te kopen zijn. Gaatjes in de productielijnen zijn er nog steeds, maar reserveren van deze capaciteit kan veelal alleen door het plaatsen van een definitieve opdracht. Dit zorgt voor grote risico’s in het inkooptraject; risico’s die in veel gevallen zullen worden ingecalculeerd.

- Verschuivingen in de mondiale materialenmarkt

Een proces dat al enige tijd aan de gang is waar bepaalde landen voornamelijk exporteurs waren van materialen, zijn door het opkomen van de economie nu ook meer en meer importeurs van dezelfde materialen. Zo was voorheen China voornamelijk een exporteur van staal. Nu zijn ze inmiddels (netto) een importeur van staal geworden. Dit heeft voornamelijk met de Chinese auto-industrie te maken. Ook zien we een verschuiving van het soort materiaal dat in bouwprojecten wordt gevraagd. Zo zien we dat er een grote verschuiving is naar bijvoorbeeld het toepassen van hout. Ondanks dat er voldoende hout groeit voor de gewenste vraag, zijn de productiefaciliteiten nog niet voldoende aanwezig.

Sinds het begin van de COVID zijn er grote verstoringen geweest in de productiecapaciteit van de verschillende faciliteiten. Wereldwijd zijn er lock-downs geweest, hebben de faciliteiten te maken gehad met het hoge ziekteverzuim en zijn orders door de pandemie geannuleerd. De productiecapaciteit is hierdoor snel afgeschaald. Nog steeds hebben de verschillende capaciteiten te maken met de gevolgen van de beperkingen door social distancing, hoog ziekteverzuim e.d. daardoor blijft het moeilijk om op te schalen naar de maximale niveaus zoals voorheen mogelijk was.

De pandemie heeft ook voor een grote ontregeling geleid in de transportwereld. Inreisbeperkingen, beperkt vliegverkeer, grenscontroles e.d. zorgen voor grote vertragingen én kostenstijgingen die, waar mogelijk, worden doorbelast in de prijzen. Daarbij heeft een grote tanker ook nog een tijd lang het Suezkanaal geblokkeerd wat voor een extra verstoring van het wereldwijde logistiek heeft geleid. En een verschuiving naar de lokale markten die hiermee nog verder onder druk kwamen te staan.

Het multipliereffect versterkt de bovengenoemde factoren.

Daarnaast geldt ook nog het feit dat een tekort een verder tekort versterkt. Zoals nu weer in het nieuws aan de koffietafel: We hebben het er continu over en dit versterkt ‘het probleem’. De prijs van hout stijgt snel, leveranciers verwachten snel door hun voorraad heen te zijn dus verhogen ze bij voorbaat de prijzen. Partijen die het verwachten nodig te hebben (en kunnen) kopen grotere voorraden in waardoor de schaarste direct groter wordt en prijzen nog sneller stijgen. Hiermee heeft de materiaalstijging vergelijking met de koers van crypto. Als iedereen roept dat de prijs door het dak gaat, stapt iedereen in en wordt het proces versneld. Als het vertrouwen iets wegvalt, hersteld de koers zich razendsnel tot eerder niveaus. Indien de oorzaak van de hogere prijzen wegvalt, zullen de prijzen naar verwachten ook snel weer terugkomen richting de eerdere niveaus.

Is herstel mogelijk?

Aan ons wordt veelvuldig vragen gesteld, zoals: “Wanneer herstellen de prijzen zich weer, en kunnen we uitgaan van een normaal niveau?” of “Moeten we rekening houden met verdere exorbitante stijgingen van bouwprijzen?”. Dit zijn uiteraard vragen die we niet met zekerheid kunnen beantwoorden, maar we kunnen wel kijken hoe het zit met bepaalde trends en hierover onze verwachting uitspreken. Eerder hebben we het over vier factoren die voor een perfecte storm zorgen naar extreme prijsstijgingen, laten we deze nogmaals bekijken en of wij hierin trends zien.

Toename vraag in de bouw

De vraag naar nieuwe woningen blijft onveranderd hoog. Ook zal de energietransitie de komende jaren voor een extra behoefte aan bouwmaterialen en bouwcapaciteit leiden. Onduidelijk is wat de invloed van de COVID-pandemie op de kantorenmarkt heeft. We gaan zeker meer thuiswerken in de toekomst, maar zal dit resulteren in een lagere m2-behoefte of juiste een hogere. Hierover zijn verschillende modellen. Wat we zien is dat er op (korte) termijn wel behoefte is aan meer social distancing op kantoren, nieuwe ontwikkelingen zien wij hier al duidelijk op voorsorteren, en hierdoor verwachten we toch een toename van het aantal m2-ers per werkplek. Maar door het thuiswerken neemt het aantal werkplekken juist af.

Waar er mogelijk wel een probleem gaat ontstaan is in de haalbaarheid van bepaalde projecten. Veel projecten worden overeind gehouden doordat de opbrengsten net zo hard, zo niet harder stijgen. Indien de opbrengsten tegen gaan vallen zullen projecten mogelijk niet meer doorgaan of worden uitgesteld. Dit zal van invloed zijn op de renteniveaus, maar op korte termijn zullen hierin naar onze verwachting geen grote wijziging komen.

Kortom: Op basis van deze huidige trends zien we geen afname in de behoefte aan nieuwe bouwproject, wel met een schuin ook naar de renteniveaus blijven kijken.

Verschuivingen in de mondiale materialenmarkt

De verschuiving van de mondiale materialenmarkt is momenteel in gang, maar dit is een lang en geleidelijk proces. Indien bepaalde landen meer materiaal gaan vragen zal dit op korte termijn een probleem zijn omdat dit uit de bestaande capaciteit moet komen. Op de middellange termijn zullen ondernemingen hier snel op inhaken door in de extra behoefte te gaan voorzien. Ook in Nederland zien we dergelijke trends waarbij de vraag naar houtproducten enorm toeneemt en er dan ook veelvuldig aan nieuwe verwerkingsfaciliteiten wordt gebouwd waarmee we hiervoor minder afhankelijk zijn van bestaande (buitenlandse) faciliteiten.

Kortom: De mondiale materialenmarkt verschuiving heeft op korte termijn nog wel invloed. Echter zal er een opschaling komen van de productiefaciliteiten die weer in evenwicht zal komen.

Productie verstoring

De huidige productieverstoringen zijn voornamelijk COVID gerelateerd. Alle overheden zijn druk bezig om de pandemie in te dammen. Vaccins zijn beschikbaar, alleen zal de vaccinatiegraad nog verder omhoog moeten om af te kunnen van alle beperkende maatregelen. Wanneer we hier vanaf kunnen is niet duidelijk al denken we dat de grootste verstoringen in de productiefaciliteiten richting eind van het jaar volledig zijn opgelost. Of de beperkende factoren zijn weggenomen, of we leren hier mee om te gaan om met een deel van de beperkingen toch de maximale capaciteit te halen. We verwachten zeker niet een verdere aanscherping van beperkende factoren. Mogelijk zit hier naar de toekomst toe ook een kans, we hebben moeten leren anders te werken en dit kan zeker zorgen voor een verhoogde capaciteit in de toekomst.

Kortom: onze verwachting is dat de productieverstoringen richting eind van het jaar grotendeels zijn opgelost.

Transportproblemen

De (huidige) transportproblemen zijn een goed voorbeeld van hoe nauwkeurig de lijntjes binnen de wereld met elkaar zijn verbonden, en hoe afhankelijk we blijken te zijn indien enkele lijntjes niet mogelijk zijn door grensafsluitingen en/of een blokkade in het Suezkanaal. Er ligt hierdoor momenteel een enorme achterstand die langzaam weggewerkt moet worden. Totdat de achterstand er is zullen transportprijzen hoog blijven, en hierdoor de (extra) druk op lokale leveranciers.

Er zijn verschillende verwachtingen wanneer de achterstanden weer zijn weggewerkt, onze verwachting is dat we zeker nog een jaar te maken zullen hebben met achterstanden en/of extra controles, in deze periodes zullen de prijzen weer langzaam normaliseren.

Kortom: op korte termijn zullen de transportprijzen niet snel dalen, het zal zeker een jaar duren voordat het prijsniveau weer op een normaal niveau zal liggen.

Onze verwachting

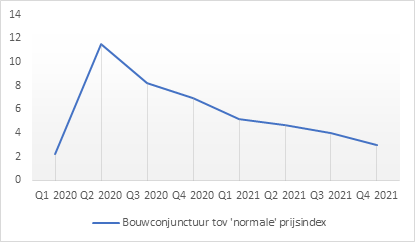

De grote kostenstijgingen worden veroorzaakt door meerdere factoren die samen een perfecte storm hebben veroorzaakt waardoor prijzen omhoog zijn geschoten. Als je nu een bouwproject in de markt zou willen zetten krijg je moeilijk een vaste prijs. Als je al een prijs krijgt zal deze waarschijnlijk 10-15% boven de begrotingen van begin van het jaar kunnen liggen, omdat aannemers nu de markt op gaan en te maken krijgen met hogere prijzen en grote risico’s.

Onze verwachting is dat dit de komende kwartalen door het geleidelijk wegvallen van enkele factoren zal gaan zakken. Het geleidelijk wegvallen van enkele factoren zal het multipliereffect snel doen verminderen. De perfecte storm zal deels gaan liggen, maar het wordt zeker nog niet windstil.

Omdat er in de bouw nog steeds grote vraag is naar nieuwe projecten en de rentes laag blijven, waardoor er in het vastgoedsector (voldoende) geld beschikbaar is, is het onze verwachting dat we tot zeker eind volgend jaar te maken hebben met een plus in de bouwconjunctuur.

Andere factoren

Bovenstaande is nog buiten andere invloeden die de normale prijsindex (structurele kostenstijgingen) beïnvloeden. Hier zullen we op een later moment over berichten.

Bekijk ook

Bekijk ook onze laatste analyse van de bouwconjunctuur op:

https://www.igg.nl/nieuws/marktontwikkelingen-in-beeld-bouwconjunctuur-q2/

of volg de laatste marktontwikkelingen en analyses op onze LinkedIn-pagina: https://www.linkedin.com/company/iggbouweconomie/